Szerző: Ügyvédi Iroda

Tudta, hogy az ügyvédi díj lakásvásárlásnál akár a vételár 1%-át is elérheti — miközben van, aki ugyanazt a munkát a töredékéért végzi el? A különbség nem mindig a minőségben, hanem a tájékozottságban rejlik: aki előre tisztában van a költségek összetevőivel és az ügyvédválasztás szempontjaival, százezreket spórolhat. Ebben az útmutatóban nemcsak az ügyvédi díj lakásvásárlásnál felmerülő összetevőit bontjuk ki tételesen, hanem bemutatjuk a lakásvásárlás ügyvédi költségek összesítését és a teljes rejtett költségszerkezetet is. Olvassa el, mielőtt aláírja az első ajánlatot — és mielőtt ügyvédet választ.

Miért érdemes előre kalkulálni az ügyvédi díjjal lakásvásárláskor?

A vételáron túli költségek csapdája

A lakásadásvétel költségei — köztük az ügyvédi díj lakásvásárlásnál — a legtöbb vásárlót váratlanul érik. Az ügyvédi munkadíj, a földhivatali díj, a vagyonszerzési illeték és a banki költségek együttesen akár a vételár 5–7%-át is kitehetik. Egy 50 millió forintos lakásnál ez 2,5–3,5 millió forint többlet, amit már a tervezéskor érdemes bekalkulálni.

Az ügyvéd szerepe túlmutat az aláíráson

Sokan úgy gondolják, hogy az ügyvédi díj lakásvásárlás során pusztán az aláírásért fizetett összeg. A valóság ennél összetettebb: az ügyvéd ellenőrzi a tulajdoni lapot, feltárja a terheket, megszerkeszti és ellenjegyzi a szerződést, letétbe veszi a bejegyzési engedélyt, majd képviseli Önt a földhivatal előtt. Praxisunkban ez az alapos háttérmunka rendszeresen megmenti ügyfeleinket a későbbi jogvitáktól.

Mennyibe kerül az ügyvéd lakásvásárláskor? A piaci díjsávok 2026-ban

Százalékos, fix és sávos díjazás — mi a különbség?

Az ügyvédi díj lakásvásárlás esetén háromféle modellben szokott megjelenni. A leggyakoribb a százalékos díjazás, amely a vételár 0,3–1%-a között mozog. Egyes irodák fix összegű átalánydíjat alkalmaznak az ingatlan értékétől függetlenül, míg mások degresszív sávokat használnak: magasabb vételárnál alacsonyabb százalékot számítanak. Mindegyik modellnél jellemző, hogy az irodák meghatároznak egy minimum díjat is — ez országosan 75.000 és 200.000 forint között alakul, ami különösen kisértékű ingatlanoknál, mint garázs vagy tároló, arányaiban magasabb költséget jelent.

Budapest vs. vidék: hogyan alakulnak az árak?

Budapesten az ügyvédi díj lakásvásárlásnál az ingatlanjogra specializálódott irodáknál jellemzően a vételár 0,3–0,5%-a, mivel a magasabb ingatlanárak miatt alacsonyabb százalék is korrekt munkadíjat eredményez. Vidéken a 0,5–1%-os sáv a jellemző, kisebb településeken akár 1% feletti díjak is előfordulnak.

Alanyi ÁFA-mentes ügyvédek — rejtett megtakarítás

Kevesen tudják, hogy számos ügyvéd alanyi adómentes, vagyis munkadíjuk nem tartalmaz 27%-os ÁFA-t. Ugyanaz a szolgáltatás így negyedével olcsóbb lehet. Érdemes megkérdezni, hogy az ügyvéd bruttó vagy nettó árat közöl-e — a lakásvásárlás ügyvédi költségek összesítésében ez a tényező komoly különbséget jelenthet az ügyvédi díj lakásvásárlásnál.

Mit tartalmaz — és mit nem — az ügyvédi munkadíj?

Az alapszolgáltatás tételes tartalma

Az ingatlan adásvételi szerződés ügyvédi díj tartalma irodánként eltérő, ezért az ügyvédi díj lakásvásárlás kapcsán fontos előre tisztázni, mit kap a pénzéért. Korrekt munkadíjnak tartalmaznia kell: jogi tanácsadás, tulajdoni lap ellenőrzés, szerződés megszerkesztése és ellenjegyzése, NAV adatlap, valamint teljes földhivatali ügyintézés a bejegyzésig.

Gyakori felár-tételek, amikre nem számít a vevő

Bizonyos költségek az ügyvédi díj lakásvásárlás során a munkadíjon kívül esnek: hiteles tulajdoni lap (2×4.800 Ft — rendszerint kettő kell: a megbízás megadásakor és közvetlenül a szerződéskötés napján), a társasházi törzslap (4.800 Ft), földhivatali eljárási díj (rendszerint 2×10.600 Ft/ingatlan), postaköltség. A legtöbb irodáknál az utóbb szükségessé váló szerződésmódosítás vagy sürgősségi ügyintézés is külön díjjal jár.

Hogyan változik az ügyvédi díj lakáshiteles ingatlan vásárlás esetén?

Banki követelmények és plusz dokumentáció

Az ügyvédi díj lakáshiteles ingatlan vásárlás esetén jellemzően magasabb, mint készpénzes ügyletnél. Ennek oka, hogy a hitelező bank saját követelménylistát támaszt az adásvételi szerződéssel szemben, ami bankonként eltérő. Az ügyvédnek a szerződést úgy kell megszerkesztenie, hogy az a bank feltételeinek is maradéktalanul megfeleljen — ez többletkutatást, egyeztetést és gyakran több módosítási kört igényel.

Jelzálogjog bejegyzés és közjegyzői díj

Hiteles vásárlásnál a jelzálogjog földhivatali bejegyzésének díja ingatlanonként 20.000 forint, amit szintén a vevő fizet. Emellett a lakáshitel-szerződést kötelezően közjegyzői okiratba kell foglalni — ennek díja az ügyértéktől függ, de egy átlagos lakáshitelnél több tízezer forint. Ezek a tételek az ügyvédi munkadíjon felül merülnek fel, és a lakásadásvétel költségei között érdemes külön sorban kalkulálni velük.

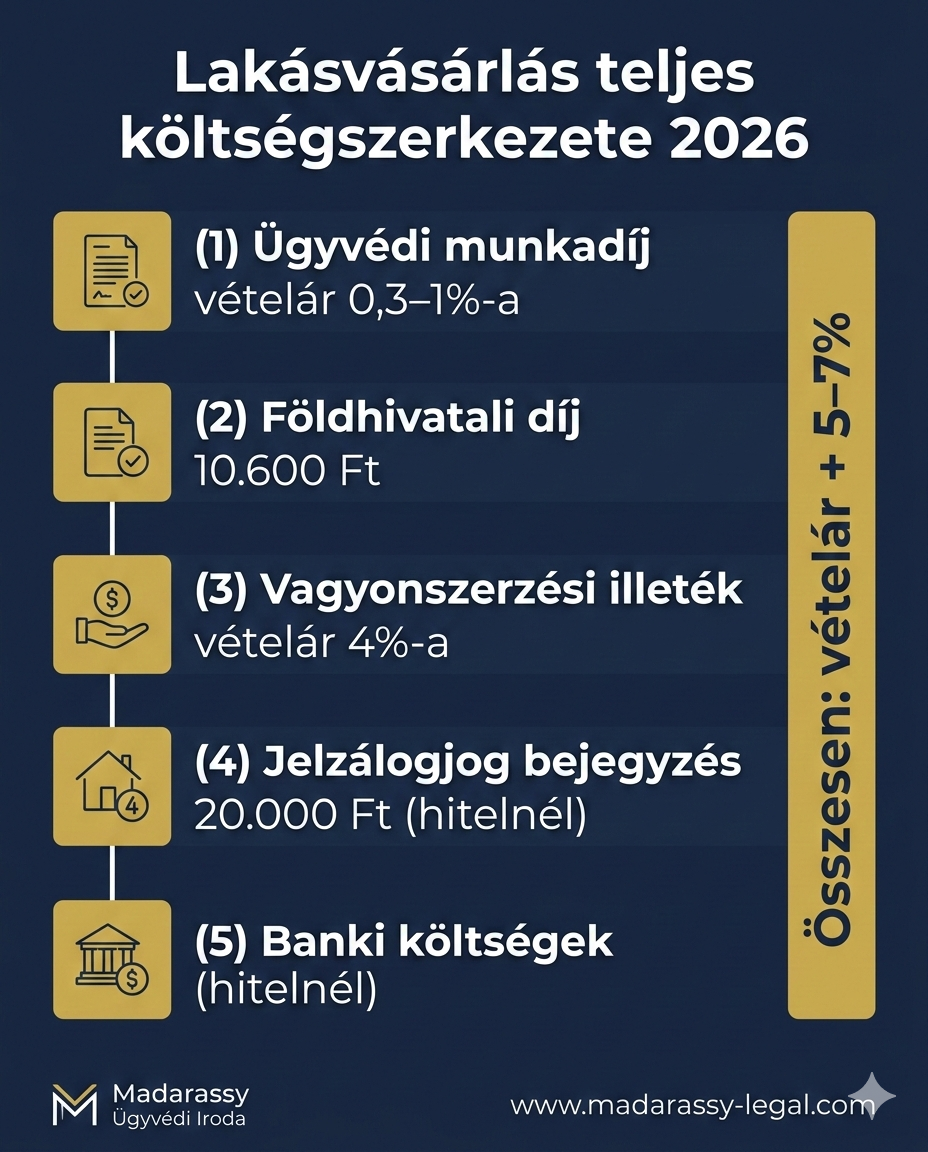

A lakásadásvétel összes költsége egy helyen

Vevőt terhelő költségek tételesen

Az alábbi táblázat a lakásvásárlás ügyvédi költségek összesítését mutatja — mindent, amit a vevőnek a vételáron felül kell kalkulálnia:

| Költségtétel | Összeg / mérték |

|---|---|

| Ügyvédi munkadíj | Vételár 0,3–1%-a (jellemzően 150.000–500.000 Ft) |

| Földhivatali eljárási díj | 10.600 Ft / ingatlan (többrészletes fizetésnél 2×10.600 Ft) |

| Tulajdoni lap másolat | 2×4.800 Ft = 9.600 Ft (e-hiteles, a megbízáskor + szerződéskötéskor) |

| Vagyonszerzési illeték | Vételár 4%-a (kedvezmények lehetségesek) |

| Jelzálogjog bejegyzése (hitelnél) | 20.000 Ft / ingatlan |

| Közjegyzői díj (hitelnél) | Ügyértéktől függő (több tízezer Ft) |

| Banki költségek (hitelnél) | Folyósítási díj, hitelbírálati díj, értékbecslői díj stb. |

Példakalkuláció: 50 millió forintos lakás

Vegyünk egy konkrét példát, hogy szemléltessük az ügyvédi díj lakásvásárlás mértékét. Egy 50 millió forintos használt lakás készpénzes vásárlásakor az ügyvédi díj 0,5%-kal számolva 250.000 Ft, a földhivatali díj 10.600 Ft, a tulajdoni lap 2×4.800 Ft = 9.600 Ft, az illeték pedig 2.000.000 Ft — összesen mintegy 2.270.000 forint többletköltség. Lakáshitel esetén ehhez hozzáadódik a jelzálogjog bejegyzése, a közjegyzői díj és a banki költségek (folyósítási díj, hitelbírálati díj, értékbecslői díj stb.), így a járulékos kiadások könnyen meghaladhatják a 3 millió forintot.

Hogyan válasszunk ügyvédet lakásvásárláshoz az internetről?

A szakterületi tapasztalat és a kapacitás: a két legfontosabb szempont

A leggyakoribb hiba, hogy a vevő kizárólag az ár alapján dönt. Aki azt kérdezi, hogyan válasszunk ügyvédet lakásvásárláshoz, annak az első szűrője a szakterületi tapasztalat legyen: az ingatlanjogra specializálódott ügyvéd ismeri a banki követelményeket, a földhivatali gyakorlatot és a tipikus buktatókat. A második szempont az ügyvéd vagy iroda kapacitása — erről a következő fejezetben részletesen szólunk.

Öt jel, amiből felismerheti a kiváló ár-érték arányt

A lakásvásárlás ügyvéd ár-érték arány megítéléséhez figyeljen az alábbi jelekre: átlátható, írásbeli díjtájékoztatás már az első megkeresésre; gyors válaszidő (24 órán belül); a díj tartalmazza a teljes ügyintézést módosításokkal együtt; az ügyvéd ellenőrizhető a Magyar Ügyvédi Kamara nyilvántartásában. Ha ezek közül bármelyik hiányzik, érdemes tovább keresni.

Milyen kérdéseket tegyen fel az ügyvédnek ajánlatkéréskor?

A 6 kérdés, amivel kiszűrheti a rejtett költségeket

Ajánlatkéréskor — hogy az ügyvédi díj lakásvásárlás kapcsán ne érjék meglepetések — tegye fel az alábbiakat: A munkadíj tartalmaz ÁFA-t, vagy alanyi adómentes? Benne van-e a díjban a NAV-os és a földhivatali ügyintézés? Hiteles vásárlásnál változik-e a díj? Milyen határidővel készül el a szerződéstervezet? Ki az Ön kapcsolattartója, és van-e helyettes, ha az ügyvéd nem elérhető? Végül: milyen tapasztalata van ingatlanjogi ügyekben? Aki ezekre a kérdésekre konkrét, magabiztos választ kap, jó eséllyel megbízható szakembert talált.

Mibe kerülhet egy rosszul megválasztott ügyvéd?

Késedelem, hiánypótlás, elúszó hitel — a kapacitáshiány ára

A túlterhelt ügyvéd a legnagyobb kockázat lakásvásárlásnál — és ilyenkor az ügyvédi díj lakásvásárlás kapcsán hiába volt kedvező, a végeredmény mégis sokba kerülhet. Ha a szerződéstervezet napokat késik, a földhivatali benyújtás csúszik, vagy a bank hiánypótlást kér egy pontatlan szerződés miatt, az a hitelfolyósítást is veszélyeztetheti. Praxisunkban előfordult, hogy az ügyfél egy másik irodától érkezett hozzánk, mert az előző ügyvéd hetek óta nem válaszolt — ilyenkor az egész adásvétel újrakezdődik, és a foglaló is kockán foroghat.

Miért rugalmasabb egy nagyobb iroda, mint az egyéni ügyvéd?

Az egyéni ügyvédnek mindent magának kell intéznie: a szerződésírástól a földhivatali ügyintézésen át az ügyfélkommunikációig. Ha megbetegszik, szabadságra megy vagy egyszerűen túlterhelté válik, az ügyei megállnak. Egy nagyobb ügyvédi irodánál ezzel szemben biztosított a helyettesítés, a csapatmunka és a párhuzamos ügyek hatékony kezelése — ráadásul a több együttműködő ügyvéd jellemzően nagyobb tapasztalatot, szakértelmet és így nagyobb biztonságot ígér. A kapacitás kérdése különösen a frekventált tavaszi és őszi ingatlanpiaci szezonban válik kritikussá — ilyenkor az irodai háttér valódi versenyelőnyt jelent a gördülékeny ügyintézésben.

A jó ügyvéd befektetés, nem költség

Amit a tapasztalt ügyvéd megspórol Önnek

A jó ügyvéd nem költség, hanem befektetés — és az ügyvédi díj lakásvásárlás során bőven megtérül. Egy tapasztalt ingatlanjogi szakember optimalizálja az illetékfizetést, felhívja a figyelmet az igénybe vehető kedvezményekre, kiszűri a terhelt ingatlanokat és megakadályozza a hátrányos szerződéses feltételeket. Irodánk 20 éves tapasztalattal rendelkezik az ingatlan-adásvételek terén, és minden ügyfelet végigkísérünk a teljes folyamaton — az első konzultációtól a tulajdonjog bejegyzéséig.

Lakást vásárolna, és szeretné pontosan tudni, mekkora az ügyvédi díj lakásvásárlásnál?

A Madarassy Ügyvédi Iroda 20 éves tapasztalattal, 15 fős csapattal és átlátható díjszabással áll az Ön rendelkezésére. Kérjen személyre szabott ajánlatot még ma — az első konzultáció díjmentes.

Keressen minket: www.madarassy-legal.com