Szerző: Ügyvédi Iroda

A magyar vállalkozások finanszírozási környezete 2025 októberében jelentős változáson ment keresztül a Széchenyi Kártya Program hiteltermékeinél. Az elérhető valamennyi konstrukció kamata egységesen 3 százalékra csökkent, amely az egyik legkedvezőbb kamattámogatást jelenti a hazai kis- és középvállalkozások számára. De pontosan milyen termékek érhetők el, milyen feltételekkel igényelhetők ezek a konstrukciók, és mekkora pénzügyi előnyt jelentenek a korábbi hitelekhez és a piaci kamatozású konstrukciókhoz képest?

A fix 3 százalékos vállalkozói hitel jogszabályi kerete és igénylési feltételei

Jogosultsági kör és vállalkozási formák

A fix 3 százalékos kamatozású vállalkozói hitel a Széchenyi Kártya Program keretében érhető el, amely a Nemzetgazdasági Minisztérium támogatásával működő, államilag kamattámogatott hitelkonstrukció. Ennek igénybevételére a kis- és középvállalkozások jogosultak. A konstrukciók minden termékénél vállalkozásonként legalább 150 millió forint értékű forrás áll rendelkezésre, amely biztosítja, hogy a vállalkozások mérettől és ágazattól függetlenül megfelelő mértékű támogatást vehessenek igénybe. A Széchenyi Mikrohitel MAX+ esetében kifejezetten az 50 fő alatti vállalkozásokat célozzák meg a kedvező feltételek. A program teljes országos lefedettséget biztosít, és több kereskedelmi bank vesz részt benne, többek között a CIB, MBH, OTP bankok is.

Igénylési csatornák és eljárásrend

A hiteligénylés során a vállalkozások három csatornán keresztül érhetik el a támogatott konstrukciókat. A területi kereskedelmi és iparkamarák hálózata teljes országos lefedettséget biztosít, ahol a vállalkozások tájékoztatást és segítséget kaphatnak az igénylési folyamathoz. A Vállalkozók és Munkáltatók Országos Szövetsége szintén közreműködik az információnyújtásban és a hitelezési folyamat támogatásában.

A KAVOSZ Zrt. koordinálja a program működését és biztosítja a kapcsolatot a résztvevő bankok felé. A vállalkozások a választott banknál nyújthatják be hitelkérelmüket, ahol a standard hitelbírálati eljárás mellett értékelik a kamattámogatott konstrukció igénybevételének feltételeit is.

Elérhető hiteltermékek és részletes feltételrendszer

Likviditási típusú konstrukciók és felhasználási célok

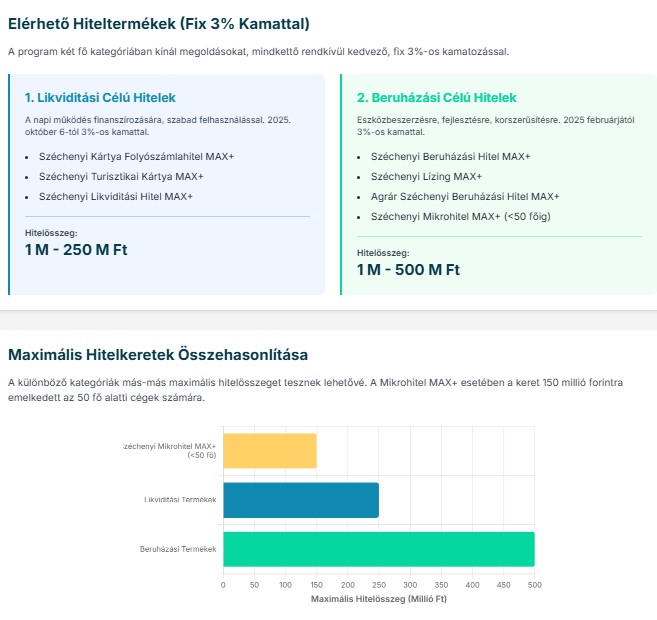

A fix 3 százalékos kamatozású vállalkozói hitel keretében három likviditási típusú termék érhető el. A Széchenyi Kártya Folyószámlahitel MAX+, a Széchenyi Turisztikai Kártya MAX+ és a Széchenyi Likviditási Hitel MAX+ konstrukciók esetében a kamat 2025. október 6-tól egységesen 3 százalékra csökkent. Mindhárom termék esetében az igényelhető hitelösszeg 1 millió és 250 millió forint között mozog. Ezek a hitelek szabad felhasználásúak, így a vállalkozások szabadon dönthetnek arról, mire fordítják a rendelkezésükre bocsátott forrást.

Beruházási célú finanszírozások és céltámogatások

A beruházási típusú konstrukciók körében négy termék érhető el a vállalkozások számára. A Széchenyi Mikrohitel MAX+ esetében a maximális hitelösszeg a korábbi 140 millió forintról 150 millió forintra emelkedett 2025 októberétől. Ez a konstrukció kifejezetten az 50 fő alatti vállalkozásokat célozza meg, és kedvező feltételeket biztosít számukra. A Széchenyi Beruházási Hitel MAX+, a Széchenyi Lízing MAX+, valamint az Agrár Széchenyi Beruházási Hitel MAX+ esetében 1 millió és 500 millió forint közötti összegben vehetnek igénybe hitelt a vállalkozások.

Ezek a termékek 2025 februárjától már 3 százalékos fix kamattal voltak elérhetők, így esetükben az októberi módosítás nem jelentett további kamatcsökkentést. A beruházási hitelek célja eszközbeszerzés, ingatlanfejlesztés, technológiai korszerűsítés vagy egyéb, a vállalkozás hosszú távú fejlődését szolgáló beruházások finanszírozása.

A fix 3 százalékos kamat pénzügyi előnyei és gyakorlati szempontok

Kamatmegtakarítás és költségelőnyök

A fix 3 százalékos kamatozású vállalkozói hitel jelentős pénzügyi előnyt jelent a vállalkozások számára. A piaci kamatozású hitelek 8-9 százalékos kamatához képest hatalmas az előny, de még a korábban elérhető 4,5 százalékos kamattámogatott hitelekhez viszonyítva is jelentős a megtakarítás.

A fix kamatozás hosszú távú tervezhetőséget biztosít a vállalkozások számára, mivel a kamatteher nem változik a futamidő alatt, függetlenül a piaci kamatlábak ingadozásától. Ez különösen fontos a stabil működés és a beruházási döntések megalapozottsága szempontjából. A vállalkozások pontosan tudják, mekkora kamatterhet kell vállalniuk, ami egyszerűsíti a pénzügyi tervezést és a cash-flow menedzsmentet.

A fix kamat védelmet nyújt a kamatláb-emelkedés kockázata ellen, amely a jelenlegi gazdasági környezetben különösen értékes előny. Míg a változó kamatozású hitelek esetében a BUBOR-hoz kötött kamat akár jelentősen is emelkedhet, addig a fix 3 százalékos konstrukció garantálja a kiszámítható törlesztőrészleteket.

Összehasonlítás más finanszírozási formákkal

A kamattámogatott Széchenyi Kártya Program konstrukcióinak fontos jellemzője, hogy egyesíti a kedvező kamatozást a rugalmas felhasználással. Beruházási célra ugyan már 2025 februárjától elérhető volt a 3 százalékos kamat, azonban a likviditási típusú hitelek esetében az októberi módosítás jelentős előrelépést hozott.

Hiszen ez azt jelenti, hogy a vállalkozásoknak nem kell konkrét beruházási célt megjelölniük, hanem szabadon gazdálkodhatnak a rendelkezésükre álló hitelkerettel. A piaci hitelek 8-9 százalékos kamatához képest a kamattámogatott konstrukció számottevő előnyt jelent, amely különösen a kisebb vállalkozások számára lehet létfontosságú a versenyképesség megőrzésében.

Kilátások a jövőre

A program gyakorlati jelentősége a vállalkozások számára

A fix 3 százalékos vállalkozói hitel bevezetése jelentős lehetőséget teremt a magyar kis- és középvállalkozások számára. A Széchenyi Kártya Program valamennyi hiteltermékének egységes 3 százalékra történő kamatcsökkentése az egyik legkedvezőbb kamattámogatást jelenti a vállalkozói szféra számára. A 2025. október 6-tól induló új konstrukció gyakorlati szinten is elérhető támogatást biztosít a vállalkozások számára, a területi kereskedelmi és iparkamarák, a VOSZ és a KAVOSZ Zrt. közreműködésével.

Finanszírozási lehetőségek és vállalkozói előnyök

A program célja nemcsak a rövid távú likviditás biztosítása, hanem a vállalkozások hosszú távú pénzügyi stabilitásának és versenyképességének erősítése is. A fix kamatozás kiszámíthatóságot ad, a szabad felhasználás rugalmasságot biztosít, míg a magas maximális hitelösszegek lehetővé teszik mind a működési költségek finanszírozását, mind a jelentősebb beruházások megvalósítását. Az 1,5 millió forintos éves kamatmegtakarítás egy 100 millió forintos hitel esetében közvetlenül javítja a vállalkozás pénzügyi eredményét és lehetőséget ad a megtakarított összeg más célokra történő felhasználására.

A cikkben foglalt információk csak tájékoztatási jellegűek, hiszen a vonatkozó jogszabályi rendelkezések részleteit kimerítően bemutatni nem lehet. Hiszünk benne hogy a részletek ismeretében hozható csak megfontolt döntés, így érdeklődjön irodánknál ha tudni szeretné, hogy megfelelő konstrukciót jelentene-e Ön számára a fix 3%-os vállalkozói hitel!